发布日期:2024-09-05 14:59 点击次数:146

1. 选择可靠的配资平台:在选择配资平台时,需要考虑平台的信誉、稳定性、手续费等因素。可以参考其他投资者的评价和建议,选择一个值得信赖的平台。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯棉花市场分析师刘杰

【导语】随着7月份需求淡季的深入,棉花产业链呈现出内外共振、产业链共振式下跌走势。主要原因在于棉花库存总量充足,供应压力较大,下游棉纺行业景气度季节性回落,导致棉花需求量下降。短期内供大于求的格局难以改变,淡季棉花产业链仍面临下行压力。

淡季棉花产业链价格共振下跌

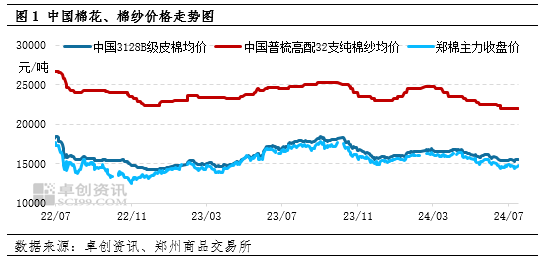

自进入消费淡季以来,棉花产业链的价格呈现出共振下跌的趋势。据卓创资讯的调研数据显示,截止到7月16日,全国普梳高配32支纯棉纱的平均价格为每吨22000元,较4月底下降了1000元,降幅4.35%;国内3128B级皮棉的平均价格为每吨15546元,较4月底下降了659元,降幅为4.06%;郑棉主力收盘价为每吨14705元,较4月底下降了950元,降幅6.07%。卓创资讯分析,市场供大于求是导致价格下跌的主要原因。供应方面,棉花商业库存去库节奏缓慢,同时进口棉大量补充,使得棉花的供应变得宽松。需求方面,随着消费淡季的到来,棉纱订单下降,棉纱库存累积、加工亏损,棉纺企业降负荷运转,棉花的消费量也随之下降。短期内,棉花市场供大于求的矛盾仍然突出,因此棉价仍面临下跌的压力。

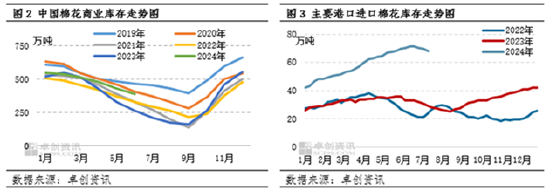

进口棉增加,棉花商业库存充足

虽然7月本年度棉花加工全面结束,棉花市场仍处于去库存阶段,但进口棉数量持续偏高,棉花商业库存下降缓慢,市场供应充足。据卓创资讯调研,截至7月11日进口棉累计库存为68.2万吨,较去年同期增加39.1万吨,增幅134.36%。需求不及去年同期,本年度棉花商业库存去库节奏偏缓,国内市场供应压力较大。据卓创资讯监测,6月底全国棉花商业库存为389.90万吨,环比上月底下降9.63%,同比增加47.67%,近5年来处于次高位。因此,棉花供应宽松,对价格形成利空驱动。

淡季深入,棉花需求疲软

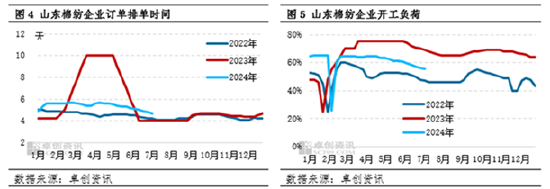

随着传统需求淡季的深入,7月以来企业订单减少,中小纺企限产轮休、压减产能的情况增加,市场信心进一步走弱。目前内地中大型纺企开机率维持在6-7成,小企业停产放假较多。下游印染行业也反馈开机率明显下滑,企业有限产和错峰生产等情况。7月份是传统消费淡季,市场预期一致看空,棉纱供需关系将继续宽松,供大于求压力下,棉纺企业开工负荷或将被动下降,棉花消费量同步跟跌,棉花、棉纱价格或将再度共振回落。按照季节性规律来看,棉纺织服装“金九银十”的备货期将在8月启动,预计随着棉花、棉纱价格跌至低位,库存偏低的下游企业和贸易企业或将逢低备货,密切关注下游和贸易商的备货动向。

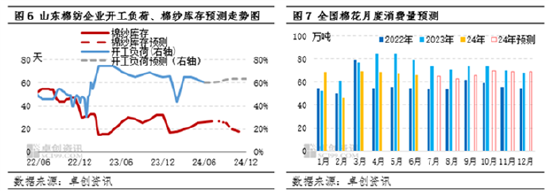

需求端有望筑底抬升

7-8月份市场进入传统消费淡季,棉纺企业开工负荷下降,棉花消费量下滑;8月下旬至9月份将逐步迎来“金九银十”传统旺季,订单量逐步增加,利多棉花价格。下半年棉花需求将从传统消费淡季逐步进入消费旺季,产业链景气度将先降后升,对于价格的影响作用将从利空逐步转为利好。主要逻辑是下游需求逐步转淡、纱布库存高位、生产亏损→纱厂开机负荷降低→棉花需求逐步减少→棉花去库速度减慢→利空棉花价格;9月份前后下游需求逐步好转、纱布进入去库周期、生产盈利→纱厂开机负荷提高→棉花需求逐步增加→棉花去库速度加快→利多棉花价格。

下半年棉价仍有季节性上涨机会

根据基本面情景推演,虽然国内棉花市场正在经历去库存阶段,供应压力逐渐缓解,但7月份是棉纺织市场的传统需求淡季,预计下游纱布库存将上升,从而限制棉花消费。因此,预计7月份棉花价格可能小幅下降,8-9月份棉花价格会有所回升。随着本年度商业库存的逐步去化,供应端压力将进一步减轻。此外,“金九银十”消费旺季即将到来,市场可能提前出现利多预期,这将推动棉价小幅上涨。10月份是新季籽棉采收的关键时期,今年抢收籽棉的可能性较小。然而,在轧花产能过剩的情况下,籽棉成本可能会在收购尾期上升,从而促使棉价上涨。最后,12月份国内新季皮棉正式上市,供应端库存增加将对棉价产生压力,可能导致其下跌。综上所述,尽管下半年棉花市场面临一些挑战,但价格仍有季节性上涨预期。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股市配资行情

Powered by 证券配资炒股 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2022 香港永華证券有限公司 版权所有